Как выглядит банковская карта?

Внешне карта представляет собой пластиковый прямоугольник размером 86*54*0,76 мм. Интересно, что изначально карточки были картонными, затем металлическими, и только потом их стали делать из пластмассы.

Внешне карта представляет собой пластиковый прямоугольник размером 86*54*0,76 мм. Интересно, что изначально карточки были картонными, затем металлическими, и только потом их стали делать из пластмассы.

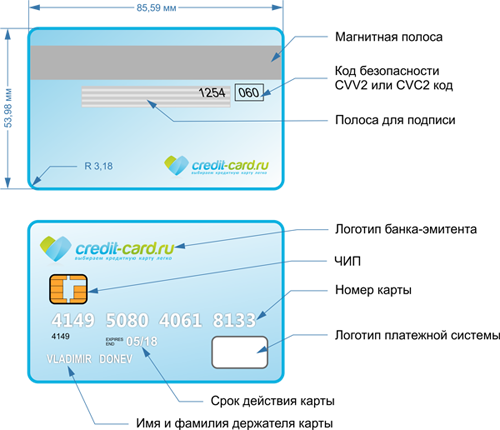

При изготовлении на поверхность карты наносят защитные элементы. На лицевой стороне это логотип платежной системы, голограмма, номер карты (не путайте с номером счета), наименование банка, чип, имя владельца, срок действия карты и т.д. На обороте можно выделить две важные составляющие – магнитную полосу и код безопасности. Но не все это в обязательном порядке будет на карте – к примеру, на ней может отсутствовать имя владельца или чип. Более подробно о защитных элементах банковского «пластика» можно прочитать в этой статье.

Кредитная, дебетовая или карта с овердрафтом – в чем разница?

Карты бывают кредитные, дебетовые и с разрешенным овердрафтом. Внешне они похожи, но условия по ним абсолютно разные. Не путайте их!

- Кредитная (кредитка) – карта, средства на которой являются собственностью банка. Потратив, возвращать их придется с процентами. При этом максимальная сумма, которой может воспользоваться клиент, определяется банком и может быть немаленькой.

- Дебетовая – карта, на которой находятся собственные средства владельца. Это могут быть как лично вложенные деньги, так и зарплата, стипендия, пенсия и т.д. Потратить больше этой суммы нельзя.

- Карта с овердрафтом – это «гибрид» дебетовой и кредитной карты. Чаще всего такие карточки открываются зарплатным клиентам. Суть в том, что изначально можно пользоваться своими деньгами, как по обычной дебетовой карте. Но если собственные средства закончились, можно «залезть» и в долг. Правда, сумма лимита в этом случае обычно небольшая. Любое поступление денег (к примеру, зарплата) будет тут же списано в счет имеющегося долга. Полностью погасить такой кредит необходимо, как правило, в течение месяца (реже – двух или трех).

Чем отличаются банковские карты?

Классифицировать карточки можно по нескольким параметрам.

1) Карты могут относиться к разным платежным системам (ПС)

Самые распространенные ПС – это Visa, MasterCard и American Express. В отличие от первых двух, последняя пока не очень популярна в России. Что касается использования карт Visa и MasterCard в нашей стране, то сказать, какие из них лучше, нельзя. Разницы практически нет. А вот при поездке за границу к выбору платежной системы надо отнестись серьезней, подробней об этом можно узнать здесь.

2) Карты подразделяются по типу (классу)

- самые дешевые и простые: Cirrus/Maestro, Electron, Electronic (как правило, бывают только дебетовые);

- классические: Classic, Standard;

- статусные: Platinum, Gold;

- элитные: World, Signia и т.д.

Конечно, классификация достаточно условная, но суть ясна.

3) Карты бывают именные и неименные

Именные карты (или персонифицированные) – это те, на которых присутствует фамилия и имя держателя.

Соответственно, на неименной карточке данных владельца нет.

4) Карты бывают эмбоссированные и неэмбоссированные

Эмбоссированные карты – это «пластик», на котором все данные как бы вытеснены (выдавлены) специальным устройством (эмбоссером).

Неэмбоссированные (их называют Unembossed) – это «плоские» карточки, данные на которых просто напечатаны.

5) Различаются карты и по техническим характеристикам

Карты бывают чиповые (со встроенным чипом), с магнитной полосой и комбинированные (содержат и чип, и магнитную полосу).

Также можно выделить карты с технологиями payWave и PayPass, в них встроены чип и антенна. Если коротко, от остальных они отличаются тем, что при покупке товара не нужно вставлять или прокатывать такой «пластик» через терминал. Достаточно поднести его к специальному считывающему устройству, и оплата будет произведена.

Чем кредитка отличается от кредита

- При оформлении кредитки заемщику устанавливается кредитный лимит, в пределах которого он может тратить деньги в любое время, а может не тратить их вообще. При этом кредит является возобновляемым, т.е. по мере восстановления им можно пользоваться снова. Проценты начисляются только на непогашенную часть лимита, а не на всю его сумму. Гасить долг можно так, как удобно заемщику – частями или полностью. Главное, чтобы сумма была не меньше положенного минимального платежа. Кроме того, есть возможность пользоваться льготным периодом и вообще не платить проценты.

- При оформлении кредита клиент получает на руки сразу всю одобренную сумму. При этом проценты начинают «капать» тоже сразу. Платежи нужно вносить каждый месяц строго по графику. Чтобы заплатить больше, в большинстве банков придется сначала написать заявление. Если деньги понадобились еще, нужно собирать новый пакет документов и подавать его в банк.

Особенности кредитной карты

Информация о кредитках будет неполной, если не упомянуть об их основных преимуществах и недостатках.

Плюсы:

- возможность неоднократно пользоваться заемными деньгами;

- обычно есть льготный период – время, в течение которого можно не платить проценты за пользование кредитными средствами;

- нередко присутствуют дополнительные «плюшки»: скидки, кобрендинговые программы (мили, бонусы и т.д.), скидки, функция cash back и др.;

- погашать долг можно способом, наиболее удобным для заемщика;

- возможность со временем увеличить кредитный лимит (в большинстве банков).

Минусы:

- нередко присутствуют дополнительные комиссии (за снятие наличных, за обслуживание карты и т.д.);

- часто более высокая, чем по кредиту, процентная ставка;

- есть соблазн потратить больше, чем нужно.

Вот, пожалуй, основное, что нужно знать о кредитках. Если у вас есть дополнительные вопросы по выбору, использованию и безопасности карт, посетите наш раздел «Финансовый ликбез».

Комментарии пользователей:

Максим

Активно пользуюсь дебетовыми картами. Мне на них приходит заработная плата и стипендия. Есть опыт пользования кредитными картами. Хочу предупредить, что по кредитным картам очень высокие проценты (у меня было около 60 % годовых) плюс неплохая комиссия на снятие наличных. При возникших проблемах (финансовых) банк мне, конечно, провел реструктуризацию задолженности и теперь плачу как обычный кредит. Главное читайте внимательно договор, что бы не влезть окончательно в долговую яму. И по возможности не оформляйте кредитную карту

Валерия

Насколько безопасны кредитные карты по своим характеристикам? То есть безопаснее иметь не именную карту, что бы мошенникам было труднее ею воспользоваться или наоборот? Чиповые или ПейПасс надежней иметь? Как часто они размагничиваются? Я пользуюсь самой обычной дебетовой картой Маэстро, но уже оценила удобство и думаю еще одну оформить, кредитную. Тем более, что карты дают преимущества по партнерским программам.

Эксперт

Валерия, все зависит от того, каким образом Вы планируете использовать кредитную карту. С картами мгновенной выдачи, не имеющими на лицевой стороне реквизитов ее владельца, могут возникнуть проблемы при расчетах за границей (они не везде принимаются), также они менее защищены от мошеннических действий, т.к., например, при расчетах через Интернет корректное введение фамилии и имени держателя карты является дополнительным методом идентификации.

Технология бесконтактных карт является приятным дополнением к чиповой карте. Если Вы часто пользуетесь общественным транспортом, услугами кафе быстрого питания и т.д., то карта, имеющая такую опцию, поможет оперативно расплачиваться на кассе и не создавать очередей.

Карты Maestro относятся к самым простым, электронным картам, ими часто невозможно оплатить покупку через Интернет, поэтому советую Вам определиться со своими потребностями и предпочтениями и оформить кредитную карту категории не ниже "классической".

Надя

Здравствуйте! Можно ли делать переводы на кредитную карту?

Эксперт

Надя, переводы на кредитную карту можно осуществлять в том же режиме, что и на дебетовую. На нашем сайте Вы можете ознакомиться с интересной статьей на эту тему Как пополнить кредитную карту - 9 способов.

0

Я только за бесплатные кредитные карты, а то иногда вроде и есть кредитка, и не пользуешься, а денюжка за обслуживание платиться.

Наталья

Добавить комментарий