Лозунг №1. Кредитная карта без справок!

Если исходить из статистики, большинство потенциальных заемщиков, желающих заказать карту в Интернете, ищет именно кредитки, по которым не нужно предоставлять никаких справок. Почему? Да потому что кому-то собирать документы лень, кому-то некогда, а кто-то получает серую зарплату в конверте.

Но ведь в большинстве случаев ставка по таким кредитным картам будет намного выше, чем по «подтвержденным». И если некоторые сознательно готовы пожертвовать своими кровными ради удобства в получении кредитки, то остальные о предстоящих расходах даже и не догадываются.

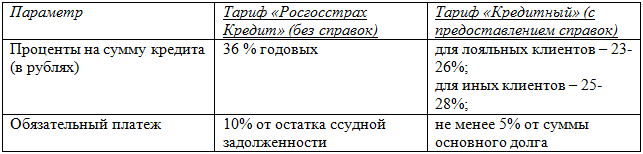

Возьмем для примера две карты Росгосстрах Банка (обе MasterCard Unembossed):

Очевидно, что по первой карте существенно выше как процент, так и обязательный ежемесячный платеж.

Если это вас не напугало, и собирать документы вы все же не хотите, полный список карт без справок вы найдете здесь.

Лозунг №2. Пользуйтесь картой – и не платите проценты!

Говоря о том, что вы можете бесплатно пользоваться заемными деньгами 50, 60 или даже 100 дней, банки не делают акцент на том, что это максимальный срок. Конечно, они пишут «ДО 50 дней», но мало кто обращает внимание на это самое «до». А ведь схем расчета льготного периода несколько (подробнее о них мы уже рассказывали), и каждый банк сам решает, какую из них выбрать. А вот заемщикам разобраться в этом нелегко.

Для примера рассмотрим ЮниКредит Банк. Льготный период здесь заявлен до 55 дней и считается так: число дней до окончания месяца + 25 дней.

Т.е., если вы 1 августа приобрели по кредитной карте холодильник, то, чтобы не платить проценты, кредит вам нужно закрыть до 25 сентября. В этом случае срок льготного периода составит 55 дней. Если же вы купили товар не 1-го, а 30-го августа, то беспроцентный период существенно сокращается: с 30 августа до 25 сентября. И это, как видите, далеко не 55 дней.

Идем дальше. Представьте ситуацию: человек, думая, что вернет деньги в течение заявленных 60 дней, снимает спокойно деньги в банкомате и даже не подозревает о том, что с этого момента по его карте уже капают проценты. Почему? Оказывается, в каждом банке есть перечень операций, на которые льготный период не распространяется. Например, в Ситибанке в любом случае начислятся проценты за такие действия, как снятие наличных, денежные переводы, операции по программе «Заплати в рассрочку» и др.

Но все же нельзя отрицать тот факт, что карты с льготным периодом – это выгодно и удобно, если пользоваться ими с умом.

Лозунг №3. Снимайте наличные без комиссии!

В последнее время это «фишка» многих банков: снимайте кредитные средства в банкоматах без дополнительных комиссий! На что следует обратить внимание здесь?

Во-первых, банки разрешают получать заемные средства бесплатно только в своих банкоматах, а вот при проведении подобной операции в чужом устройстве с карты будет дополнительно списано 1-7% от суммы. Поэтому, если вы приобрели кредитку для снятия наличных, старайтесь пользоваться только банкоматом своего банка либо банка-партнера.

Во-вторых, часто под рекламным лозунгом маскируется получение без комиссии лишь собственных средств, а не кредитных. Свежий пример – банк «Авангард»: в тарифах по карте MasterCard Standard первым делом бросается в глаза, что комиссия за операцию получения наличных в своих ПВН и банкоматах – 0%. То, что снимаемые средства должны быть собственными, не указано. И мало кто догадается, что написанное ниже «Штрафная комиссия за совершение операции получения наличных с использованием овердрафта – 3%» – это и есть комиссия за выдачу кредитных средств.

В-третьих, может быть установлена минимальная либо фиксированная сумма при снятии денег. К примеру, по кредитной карте «Лучшая кредитка» Татфондбанка комиссия за выдачу в «родном» банкомате равна 2%. Однако получая 1000 руб., вы отдадите не 20 руб., а все 200, потому что это минимальная сумма, которая берется банком при обналичивании.

Лозунг №4. Низкая процентная ставка!

Здесь для финансовых учреждений вообще полное раздолье. Например, у того же Росгосстрах Банка в описании карт с льготным периодом указана ставка от 18% годовых. При этом ничего не сказано о том, что это тариф только для лояльных клиентов, открывающих карту в иностранной валюте и согласных застраховать жизнь. Для рублевых же кредиток ставка будет гораздо выше – 23-28%.

Еще одна хитрость: озвучивается ежедневная, а не годовая процентная ставка. Позвонив как-то в Банк ТКС, чтобы поинтересоваться размером кредитной ставки, я услышала заманчивое «вы можете ориентироваться на 0,12% в день». 0,12% – ласкает слух, не правда ли? Однако переведите ставку в годовую, и она уже не покажется вам такой привлекательной – ведь это 43,8%!

То же самое у банка «Кредит-Москва». Правда, здесь, чтобы приукрасить действительность, указывают не дневной, а ежемесячный процент – 2,2%, что в пересчете на годовой тоже не так уж мало – 26,4%.

Стоит обратить внимание и на то, что у некоторых банков разная процентная ставка на операции по безналу и по выдаче наличных.

Как пример – новая карта «Эlixir Классика» Бинбанка: ставка при покупках равна 22-40% в год, тогда как при получении денег в банкомате она возрастает до 24-45%. По карте «Запаска» СКБ-Банка разбег еще заметнее: при совершении покупок ставка будет всего 15% (на этот показатель банк и делает акцент в своих рекламных проспектах), а вот снятие наличных облагается процентом намного более высоким – 39%!

Лозунг №5. У нас нет скрытых комиссий!

Скрытых, может быть, и нет, но вот об имеющихся некоторые банки предпочитают также не говорить. За выдачу наличных, обслуживание карты, СМС-оповещение, перелимит, страховку, несвоевременное погашение – вот неполный перечень комиссий, которыми могут «похвастаться» многие кредитные учреждения.

Не хочу сказать, что банки скрывают всю эту информацию, но о многом умалчивают, это факт. Поэтому внимательно читайте условия по карте!

Обзоры кредитных карт

Карты с низкой процентной ставкой

Как правильно пользоваться кредитной картой?

Комментарии пользователей:

андрей

Всё же не понятно для чего нужны эти кредитные карты,почему с большим успехом нельзя тратить собственные деньги,если таковых нет то за счёт чего погашать кредит да ещё и с процентами???

Эксперт

Андрей, как правило, кредитные карты используются либо для крупных покупок (при наличии достаточного кредитного лимита для этих целей), т.к. накопить необходимую сумму просто не получается, либо для спонтанных или срочных покупок в случае, когда до получения заработной платы еще нужно подождать.

Ну а далее - это психология и человеческий фактор, начинает хотеться "все и сразу", и некоторые люди просто теряют реальное представление о собственных финансовых возможностях.

Подробнее: https://credit-card.ru/articles/using-cards/pravda.php

Стелла

Эксперт

Андрей Сергеевич

Добавить комментарий